По мнению финансовых экспертов, причиной стало сокращение рабочих мест на фоне пандемии.

Помимо базовой государственной пенсии (Social Security) у большинства новых пенсионеров есть 401ks или IRA.

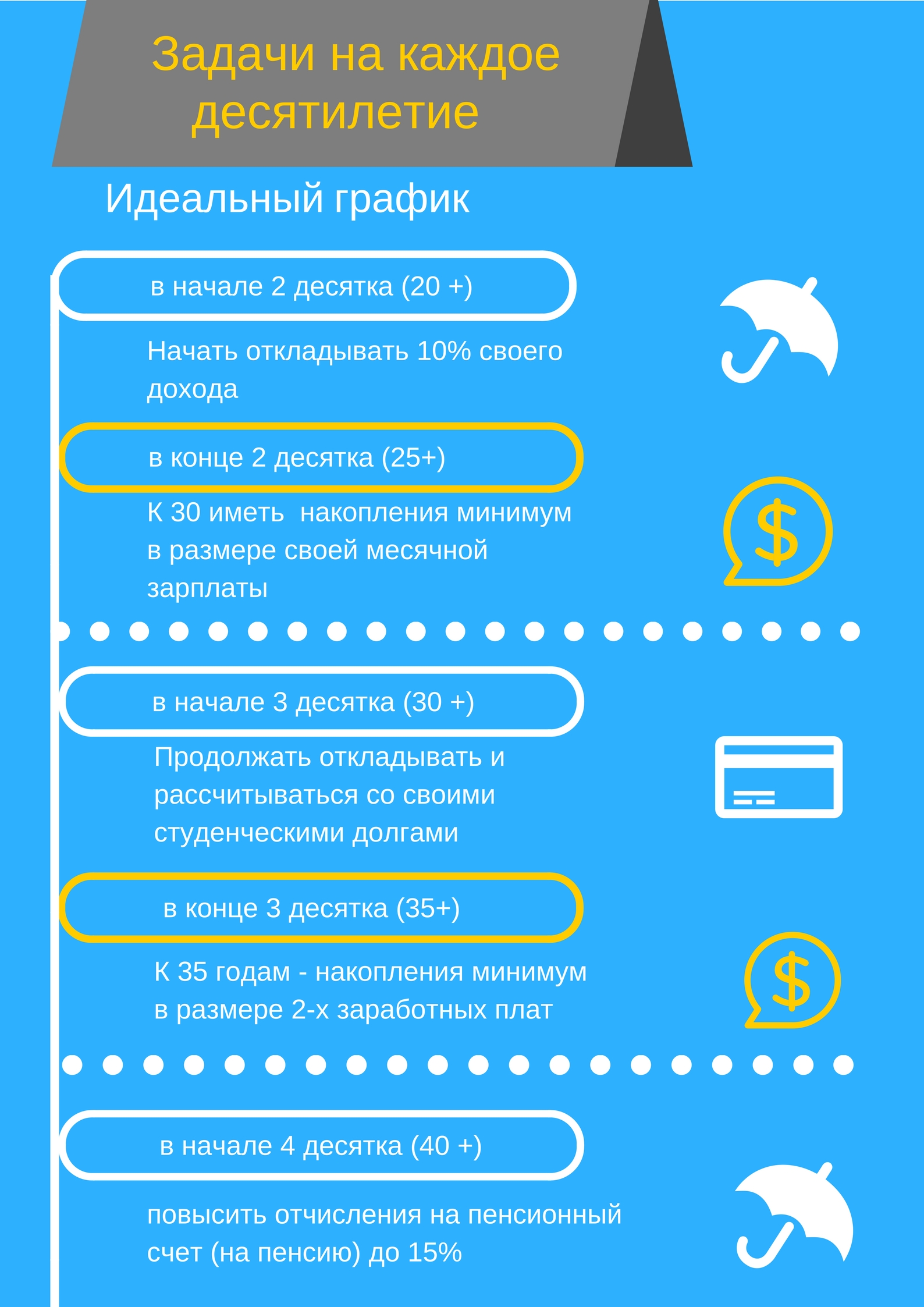

Самый известный американский пенсионный план — 401К match, в соответствии с которым деньги на него отчисляются и работодателем, и работником, причем последний управляет инвестиционным процессом. Работник может отчислять из своей зарплаты на личный пенсионный счет до 15% ежемесячно, но не больше 11 тыс. долларов в год. Работодатель также ежемесячно вносит на этот счет определенный процент от отчислений работника — обычно 30–50%, но бывает, что и все 100%. Вестинг при этом является распространенной практикой. Налоги уплачиваются уже со всей полученной на пенсии суммы (то есть используется схема ЕЕТ).

Вторая по известности разновидность американского пенсионного плана — так называемый IRA (сокр. от Individual Retirement Account). Возможности по инвестированию там так же широки, но в соответствии с этим планом на личный счет можно отчислять не более 5 тыс. долларов в год. Деньги, внесенные на личный счет в соответствии с Roth IRA, облагаются налогом на входе в систему и не облагаются при их получении в старости, то есть на выходе (схема ТЕЕ). Соответственно, штрафов за досрочное снятие нет. При схеме с Traditional IRA взносы освобождаются от налогов, есть штрафы за снятие до пенсии.

Источник: https://www.nbc12.com/2021/04/12/more-baby-boomers-are-deciding-retire-pandemic/

Фото из открытых источников