По некоторым данным, прародителем продуктов Unit-linked стала Индия, где в 1971 году была запущена страховая программа Unit Linked Insurance Plan (ULIP) компании Unit Trust of India. Есть и альтернативная точка зрения, согласно которой первые продукты Unit-linked появились в Великобритании несколькими годами раньше.

Как бы то ни было, сейчас продукты Unit-linked широко развиты в мире, особенно в европейских странах, где они являются основным драйвером рынка страхования жизни. В европейских странах средняя доля продуктов Unit-linked составляет от 20 до 40% общего объема страхования жизни. Такие полисы сочетают в себе черты страхового и инвестиционного продукта. Они представляют собой долевое страхование, при этом дают широкие возможности для инвестирования и сбережения и, что немаловажно, обеспечивают налоговые преференции (доходность по таким полисам не облагается налогом). В Unit-linked также заложена возможность передачи активов по наследству. Этот продукт хорошо подходит для вложения свободных средств на длительную перспективу — от 10 лет и более.

В данном сегменте встречаются полисы с гарантированной доходностью (около 2-3% в долларах), но в большинстве случаев доходность заранее не определена и зависит от ситуации на фондовом рынке, а также от характера выбранной стратегии. Клиент либо выбирает один из десятков или сотен инвестиционных фондов, в которые в дальнейшем вкладывает его деньги страховая компания, либо отдает распоряжения на покупку и продажу тех или иных активов, подобно тому, как он делает это у брокера. Палитра инструментов — акции, облигации, валютный рынок и взаимные фонды. Когда цена активов падает, не исключены просадки.

Таким образом, инвестиционная стратегия в случае с Unit-linked может быть очень гибкой и полностью зависеть от желаний клиента, отмечает Владимир Черников. По его словам, российские продукты ИСЖ пока не обеспечивают такой возможности: клиенту на выбор предлагается то или иное «коробочное» решение, не предполагающее возможности вмешательства клиента в управление инвестициями.

Unit-Linked по-русски: долевое страхование жизни

Одним словом, пишет г-н Черников, будущее за осознанным потреблением многофункциональных, инвестиционно-страховых инструментов. Он отмечает, что в последнее время мегарегулятор заговорил о необходимости создания в РФ законодательной базы для появления продуктов долевого страхования жизни, которое очень напоминает западные продукты Unit-linked. Однако до претворения этого замысла в жизнь, очевидно, необходимы время и корректировка некоторых законодательных норм, в том числе налогового и страхового законодательства. Появление продуктов Unit-linked (долевого страхования) на российском рынке было бы сейчас очень своевременным, этот продукт занял бы достойное место в линейке инвестиционных продуктов, подчеркивает эксперт.

По его мнению, чтобы выйти на качественно новый уровень продуктов страхования жизни, имеет смысл уже сейчас ориентироваться на исторический опыт зарубежного рынка. При этом надо помнить, что доля страхования жизни в объеме всего страхового рынка в развитых странах составляет на сегодняшний день 50%, а в России — всего 30%. Простор для развития — огромный, пишет Владимир Черников.

"Пальма первенства" - у НСЖ

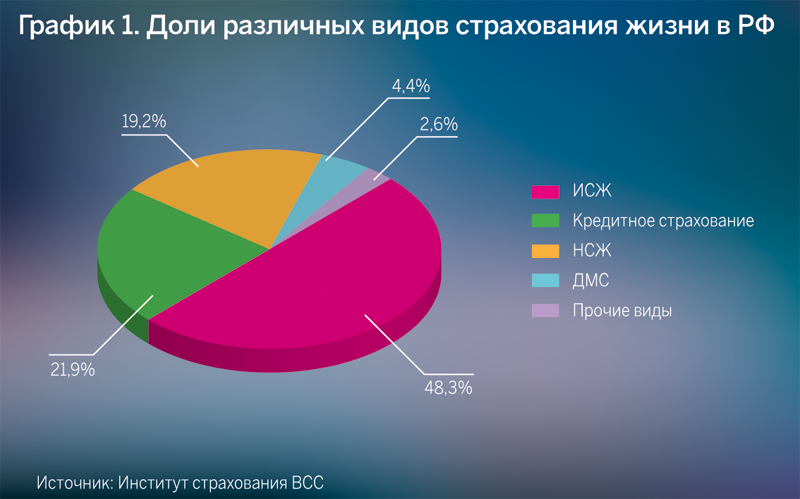

Он также отметил новый тренд на страховом рынке РФ: на первый план по темпам роста вышло накопительное страхование жизни. По его данным, в то время как объемы ИСЖ продемонстрировали снижение на четверть, собираемые премии по НСЖ возросли на 49,6%. Если по итогам 2018 года сборы по НСЖ составили 14%, а ИСЖ около 61% (в общем объеме премий по страхованию жизни), то в первом квартале этого года на ИСЖ пришлось уже только 48% всех собранных премий, а сборы по НСЖ выросли до 19,2% рынка.

НСЖ, по сути, напоминает «ипотеку наоборот». Подписав с банком договор ипотеки, клиент получает сразу большую сумму, приобретает недвижимость и на протяжении нескольких лет эту сумму возвращает банку с процентами. Заключив договор НСЖ со страховой компанией, клиент в течение длительного периода (до тридцати лет) ежегодно вносит определенную сумму денежных средств. В конце срока действия договора на счете образуется сумма взносов плюс ощутимый дополнительный инвестиционный доход. Параллельно владелец полиса НСЖ защищен от различных рисков, связанных с жизнью и здоровьем. Набор рисков в НСЖ может быть очень широкий: это уход из жизни по любой причине (в том числе из-за несчастного случая), потеря трудоспособности, критические заболевания, травмы, тяжкие телесные повреждения, опция освобождения от уплаты взносов и, конечно, риск дожития (когда клиент доживает до конца действия полиса) — ему возвращается вся сумма с инвестиционным доходом.

Страховая защита намного обширнее по НСЖ, чем по ИСЖ, отмечает эксперт. По своему духу накопительное страхование жизни больше нацелено на обеспечение «безбедного будущего» клиента — оно представляет собой надежный инструмент накоплений. Владелец полиса регулярно делает взносы и в конце срока получает ощутимую сумму, которую может направить, например, на оплату образования, улучшение жилищных условий или другой способ улучшения качества жизни (например, регулярные выплаты в качестве пенсии). НСЖ — продукт потенциально более массовый, чем ИСЖ, он имеет ярко выраженную социальную направленность, так как призван воспитать у граждан привычку откладывать свободные средства для крупных приобретений без использования кредитов.

Важной особенностью НСЖ, как, впрочем, и ИСЖ, является то, что собственником денежных средств на период действия договора является вовсе не клиент, а страховая компания. Это обстоятельство защищает деньги в страховом полисе от раздела имущества, их нельзя конфисковать, на них не распространяется арест имущества. Также на все полисы страхования жизни в России действует налоговый вычет в сумме до 120 000 рублей ежегодно.

Наряду с накопительным страхованием жизни постепенно набирают популярность комбинированные страховые продукты, имеющие некую сервисную составляющую. В них могут быть «упакованы», например, услуги телемедицины, медицинские чек-апы и пр. Для клиента это, как правило, не главное «блюдо», а приятная мелочь, которая повышает лояльность к страховой компании. За такими продуктами, вполне возможно, большое будущее.

Источник: https://bosfera.ru/bo/produkty-unit-linked-novyy-orientir-rynka-strahovaniya-zhizni

Фото из открытых источников.