Кейбір деректер бойынша, Unit-linked өнімдерінің негізін қалаушысы Үндістан болды, онда 1971 жылы Unit Trust of India компаниясының Unit Linked Insurance Plan (ULIP) сақтандыру бағдарламасы іске қосылды. Unit-linked алғашқы өнімдері Ұлыбританияда бірнеше жыл бұрын пайда болған деген балама көзқарас бар.

Қалай болса да, қазір Unit-linked өнімдері әлемде, әсіресе, өмірді сақтандыру нарығының негізгі драйвері болып табылатын Еуропа елдерінде кеңінен дамыған. Еуропалық елдерде Unit-linked өнімдерінің орташа үлесі өмірді сақтандырудың жалпы көлемінің 20-дан 40%-ға дейін құрайды. Мұндай полистер сақтандыру және инвестициялық өнімнің ерекшеліктерін біріктіреді. Олар үлестік сақтандыру болып табылады, бұл ретте инвестициялау мен жинақтау үшін кең мүмкіндіктер береді және ең бастысы, салықтық преференцияларды (мұндай полистер бойынша табыстылыққа салық салынбайды) қамтамасыз етеді. Unit-linked-де активтерді мұрагерлік бойынша беру мүмкіндігі бар. Бұл өнім ұзақ перспективаға –10 жылдан бастап және одан да көп жылдарға бос қаражатты салу үшін де тиімді.

Бұл сегментте кепілдік берілген табыстылығы бар полистер кездеседі (шамамен 2-3% доллармен), бірақ көп жағдайда табыстылық алдын ала анықталмаған және қор нарығындағы жағдайға, сондай-ақ таңдап алынған стратегияның сипатына байланысты болады. Клиент не одан әрі оның ақшасын сақтандыру компаниясы салатын ондаған немесе жүздеген инвестициялық қорлардың бірін таңдайды, не оны брокерде жасайтын сияқты қандай да бір активтерді сатып алуға және сатуға өкім береді. Құралдар палитрасы-акциялар, облигациялар, валюта нарығы және өзара қорлар. Активтердің бағасы төмендегенде, шөгулер де орын алуы мүмкін.

Осылайша, Unit-linked жағдайында инвестициялық стратегия өте икемді және клиенттің қалауына толық байланысты болуы мүмкін, деп атап өтті Владимир Черников. Оның айтуынша, ресейлік өмірді инвестициялық сақтандыру (ӨИС) өнімдері әзірге мұндай мүмкіндікті қамтамасыз етпейді: клиентке таңдау үшін клиенттің инвестицияны басқаруға араласу мүмкіндігін көздемейтін «қорапты» шешім ұсынылады.

Орысша Unit-Linked: өмірді үлестік сақтандыру

Бір сөзбен айтқанда, болашақ көпфункционалды, инвестициялық-сақтандыру құралдарын саналы түрде тұтынуда, деп жазады Черников мырза. Ол соңғы уақытта мегареттеуші батыс Unit-linked өнімдеріне ұқсайтын өмірді үлестік сақтандыру өнімдерінің пайда болуы үшін РФ-да заңнамалық база құру қажеттігін айтты. Алайда, бұл ойды жүзеге асырғанға дейін уақыт және кейбір заңнамалық нормаларды, оның ішінде салық және сақтандыру заңнамасын түзету қажет. Ресей нарығында Unit-linked (үлестік сақтандыру) өнімдерінің пайда болуы қазір өте уақтылы болар еді, бұл өнім инвестициялық өнімдер желісінде лайықты орын алар еді, деп атап өтті сарапшы.

Оның пікірінше, өмірді сақтандыру өнімдерінің сапалы жаңа деңгейіне шығу үшін қазір шетелдік нарықтың тарихи тәжірибесіне сүйену маңызды. Бұл ретте дамыған елдердегі барлық сақтандыру нарығының көлеміндегі өмірді сақтандыру үлесі бүгінгі күні 50% — ды, ал Ресейде-тек 30% - ды құрайтынын есте сақтау қажет. Даму үшін кеңістік – үлкен, деп жазады Владимир Черников.

«Біріншілік пальмасы» – өмірді жинақтаушы сақтандыруда (ӨЖС)

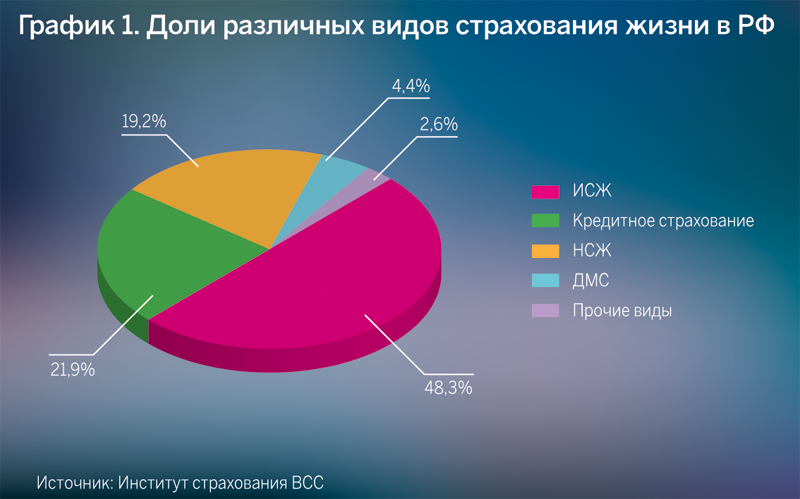

Ол сондай-ақ РФ сақтандыру нарығындағы жаңа трендті атап өтті: өсу қарқыны бойынша бірінші орынға өмірді жинақтаушы сақтандыру шықты. Оның мәліметі бойынша, ӨИС көлемі төрттен бір бөлігіне төмендегенін көрсетті, ӨЖС бойынша жиналған сыйлықақылар 49,6%-ға өсті. Егер 2018 жылдың қорытындысы бойынша ӨЖС бойынша алымдар 14%-ды, ал ӨИС бойынша 61%-ға жуықты (өмірді сақтандыру бойынша сыйлықақылардың жалпы көлемінде) құраса, осы жылдың бірінші тоқсанында ӨИС-ға жиналған барлық сыйлықақылардың тек 48%-ы ғана, ал ӨЖС бойынша алымдар нарықтың 19,2%-ға дейін өсті.

ӨЖС, шын мәнінде, «керісінше ипотекаға» ұқсайды. Банкпен ипотека шартына қол қойып, клиент бірден көп соманы алады, жылжымайтын мүлікті сатып алады және бірнеше жыл бойы бұл соманы пайыздармен банкке қайтарады. Сақтандыру компаниясымен ӨЖС шартын жасай отырып, клиент ұзақ мерзім ішінде (отыз жылға дейін) жыл сайын ақшалай қаражаттың белгілі бір сомасын енгізеді. Шарттың қолданылу мерзімінің соңында шотта жарналардың сомасы мен қосымша инвестициялық табыс пайда болады. Сонымен қатар, ӨЖС полисінің иесі өмір мен денсаулыққа байланысты түрлі тәуекелдерден қорғалған. ӨЖС-да тәуекелдер жиынтығы өте кең болуы мүмкін: бұл кез келген себеп бойынша өмірден кету (соның ішінде жазатайым оқиғаға байланысты), еңбекке қабілетілігінен айырылу, қиын аурулар, жарақаттар, ауыр дене жарақаттары, жарналарды төлеуден босату опциясы және, әрине, өмір сүру тәуекелі (клиент полистің әрекетінің соңына дейін өмір сүрген жағдайда) – оған инвестициялық табыспен барлық сома қайтарылады.

Сақтандыру арқылы қорғау ӨЖС-ға қарағанда, ӨИС бойынша әлдеқайда кең, деп атап өтті сарапшы. Өзінің ерекшелігі бойынша өмірді жинақтаушы сақтандыру клиенттің «мұқтажсыз болашақты» қамтамасыз етуге бағытталған — ол сенімді жинақтау құралы болып табылады. Полистің иесі тұрақты түрде жарналар жасайды және мерзім соңында елеулі соманы алады, оны, мысалы, білім алуға ақы төлеуге, тұрғын үй жағдайын жақсартуға немесе өмір сүру сапасын жақсартудың басқа да тәсіліне (мысалы, зейнетақы ретінде тұрақты төлемдер) бағыттай алады. ӨЖС – ӨИС-қа қарағанда әлеуетті түрде көпшілікке арналады, ол айқын әлеуметтік бағыттылыққа ие, өйткені азаматтарда несиелерді пайдаланбай, ірі сатып алу үшін бос қаражатты кейінге қалдыру әдетін тәрбиелеуге шақырады.

Дегенмен, ӨЖС, ӨИС сияқты маңызды ерекшелігі шарттың әрекет ету кезеңінде ақша қаражатының меншік иесі клиент емес, сақтандыру компаниясы болып табылады. Бұл жағдай сақтандыру полисінде ақшаны мүлікті бөлуден қорғайды, оларды тәркілеуге болмайды, оларға мүлікке тыйым салу қолданылмайды. Сондай-ақ Ресейде өмірді сақтандырудың барлық полистеріне жыл сайын 120 000 рубльге дейін салық шегерімі қолданылады.

Өмірді жинақтаушы сақтандырумен қатар, кейбір сервистік құрамдас бөлігі бар аралас сақтандыру өнімдері біртіндеп танымалдылыққа ие болады. Оған, мысалы, телемедицина қызметтері, медициналық чек-аптар және т.б. жатқызылуы мүмкін. Клиент үшін бұл, әдетте, басты «тағам» емес, сақтандыру компаниясына адалдықты арттыратын жағымды ұсақ-түйек. Мұндай өнімдердің болашағы зор болуы мүмкін.

Дереккөзі: https://bosfera.ru/bo/produkty-unit-linked-novyy-orientir-rynka-strahovaniya-zhizni

Фотосурет ашық дереккөзден алынды.