Портал www.marketwatch.com проанализировал рекомендации различных экспертов и выводы исследований, посвященных финансовой грамотности и составил карту лучших рекомендаций в одной инфографике.

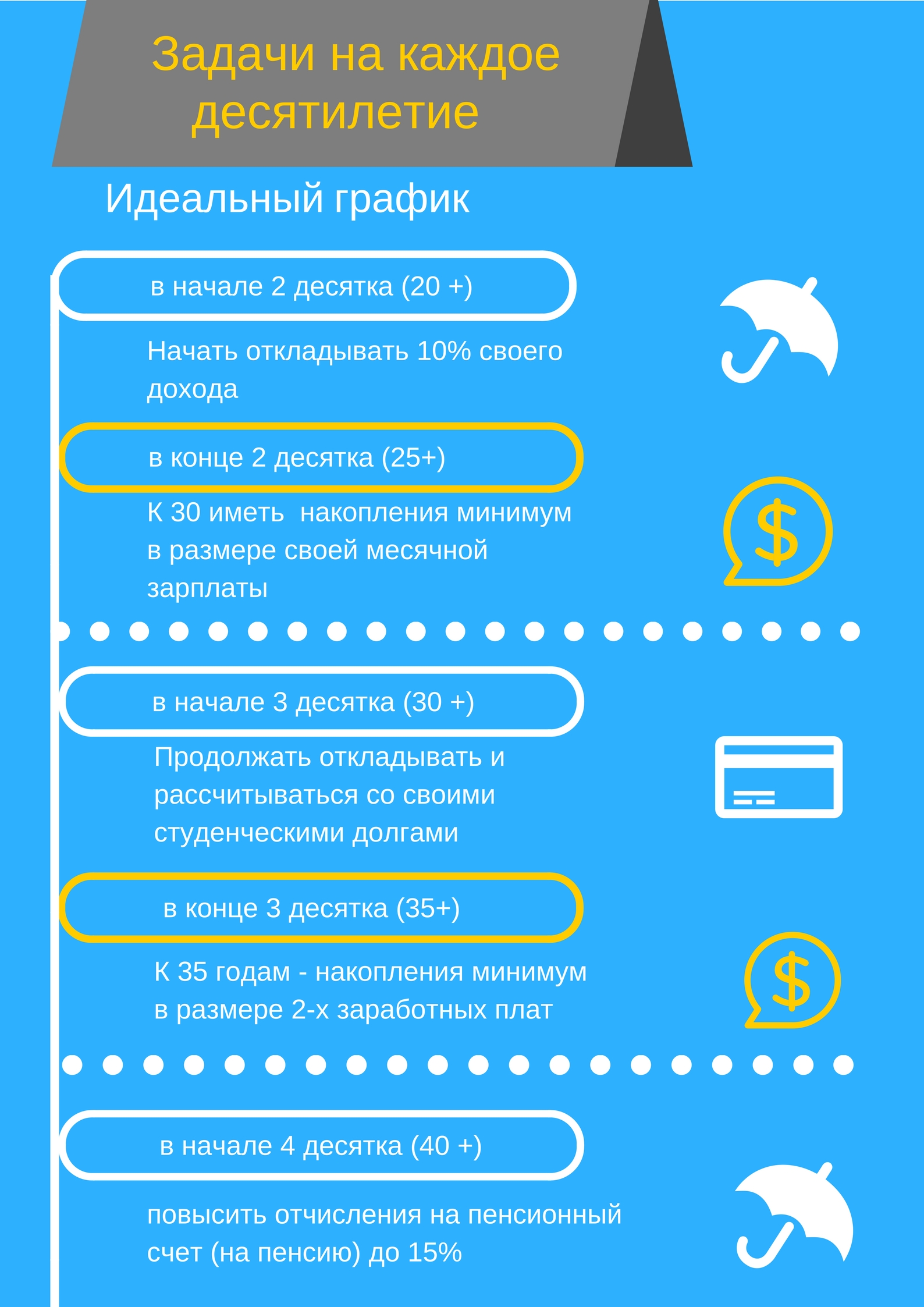

ENPI.kz предлагает вам ознакомиться с идеальными временными рамками и конкретными действиями, которые нужно делать для создания пенсионных накоплений.

По словам исследователей Бюро переписи США, только треть сотрудников компаний делает ежемесячные вклады в свои пенсионные планы. По данным исследования Федеральной резервной системы «Обзор потребительских финансов», проведенного в 2017 году, типичная американская пара трудоспособного возраста имеет только $5 000 тыс., и лишь немногие бэби-бумеры в финансовом отношении готовы к выходу на пенсию.

Тем не менее, сотрудники американских компаний начинают принимать меры для формирования пенсионных накоплений. Исследование Fidelity Investments и Bank of America свидетельствуют о том, что балансы для пенсионных планов и индивидуальных пенсионных счетов в США достигли рекордного уровня, и что все больше людей зачисляют на свой пенсионные счета больше, чем они делали это десятилетие назад.

Миллениалы, в частности, похоже, очень заинтересованы в создании своего уверенного будущего. Стимул для них — это то, что они видят, как их родители и бабушки с дедушками страдают от финансового кризиса с конца 2000-х годов.

По мнению американских экспертов, молодые люди уже в возрасте от 20 лет должны начать экономить и откладывать себе на пенсию, даже если речь идет о ежемесячном взносе 5 или 10 долларов. Важен не размер суммы, а привычка это делать и сила сложного банковского процента.

30-летние молодые люди не должны позволять ипотечным кредитам, бракам или детям отвлекать от наращивания ежемесячных взносов на свои пенсионные счета.

Четвертый десяток — это критическое время, чтобы сформировать свою пенсию, так как в это время многие достигают пика своей карьеры и ежемесячного дохода.

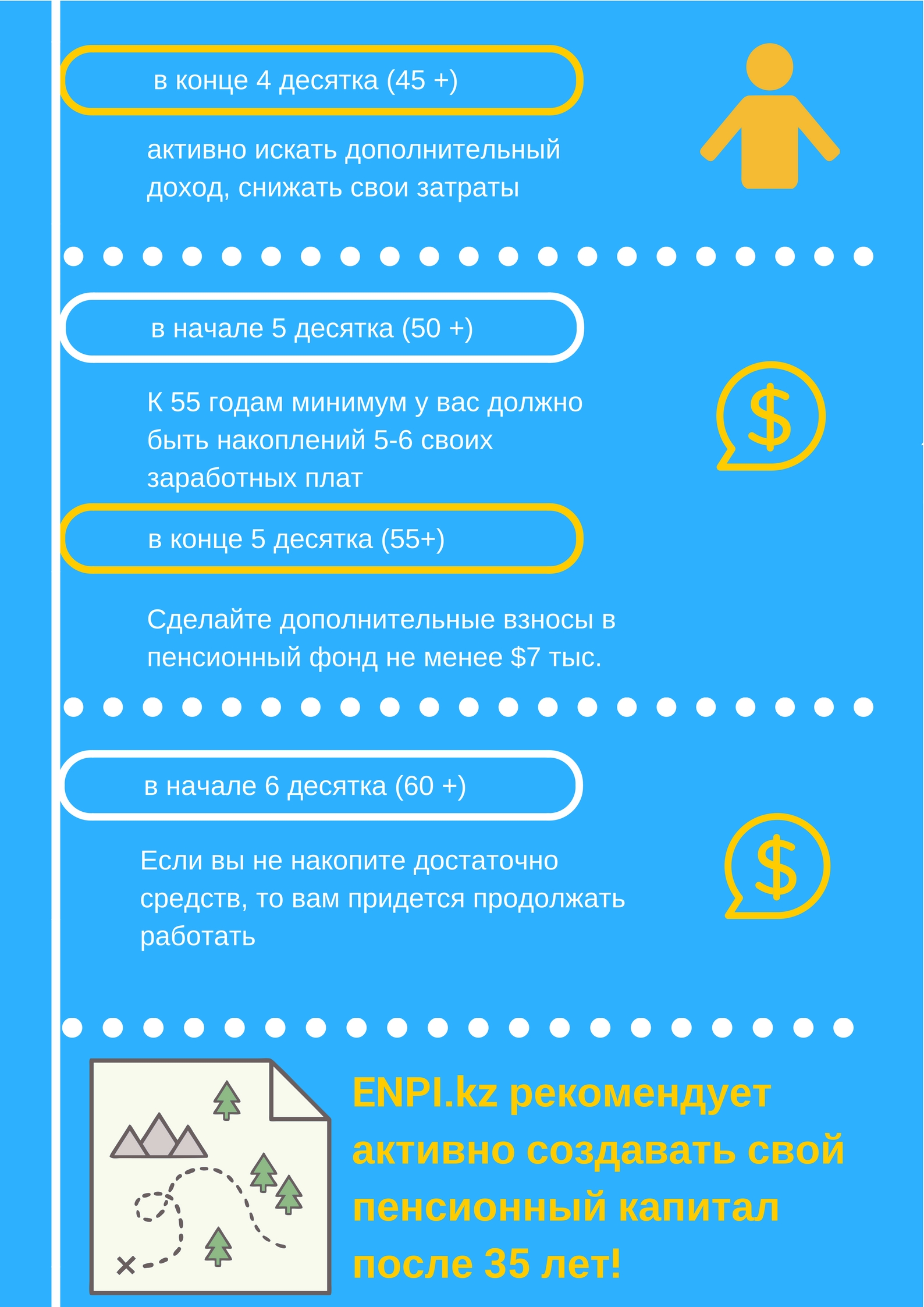

Для тех, кто не мог сэкономить столько, сколько хотел, период после 50 лет — последний шанс наверстать упущенное, потому что многие финансовые обязанности, связанные с воспитанием детей или обслуживанием ипотечных кредитов, сокращаются.

Когда наступает 60-тилетие, основной вопрос, который встает — достаточно ли накопленных средств, чтобы уйти на пенсию или нужно продолжить работать немного дольше.

Источник: https://enpi.kz/mezhdunarodniy-opyt/dorozhnaya-karta-pensionnyih-nakopleniy

Фото с сайта densegodnya.ru