www.marketwatch.com порталы әр түрлі сарапшылардың берген ұсыныстары мен қаржылық сауаттылыққа арналған зерттеулердің тұжырымдарына талдау жасады және бір инфографикадағы үздік ұсыныстардың картасын жасады.

ENPI.kz жинақталған зейнетақы қаражаттарын құру үшін жасау қажет мінсіз уақыттық тәуекелдермен және нақты іс-әрекеттермен танысуды ұсынады.

АҚШ-тың Санақ бюросы зерттеушілерінің айтуы бойынша, компания қызметкерлерінің тек үштен бірі ғана өздерінің зейнетақы жоспарларына ай сайынғы салымдарын жасайды. Федералды резервті жүйенің 2017 жылы жүргізген «Тұтынушылық қаржыларға шолу» зерттеулерінің деректері бойынша еңбекке қабілетті жастағы қарапайым американдық жұпта тек $5 000 мың болады және тек аздаған бэби-бумерлер ғана қаржылық жағынан зейнетке шығуға дайын.

Дегенмен, американдық компаниялардың қызметкерлері жинақталған зейнетақы қаражаттарын қалыптастыру үшін шаралар жасай бастайды. Fidelity Investments пен Bank of America зерттеулері АҚШ-тағы зейнетақы жоспарлары мен жеке зейнетақы шоттары үшін теңгерімдердің рекордтық деңгейге жеткендігін және барған сайын көп адамның бұрынғы онжылдықта жасағанға қарағанда өздерінің зейнетақы шоттарына көбірек салатындығын көрсетті.

Миллениалдар өздерінің сенімді болашағын жасау үшін өте мүдделі. Олар үшін стимул – бұл олардың ата-аналары мен ата-әжелерінің 2000 жылдардың соңынан басталған қаржылық дағдарыстан қалай қиналғандығын көру.

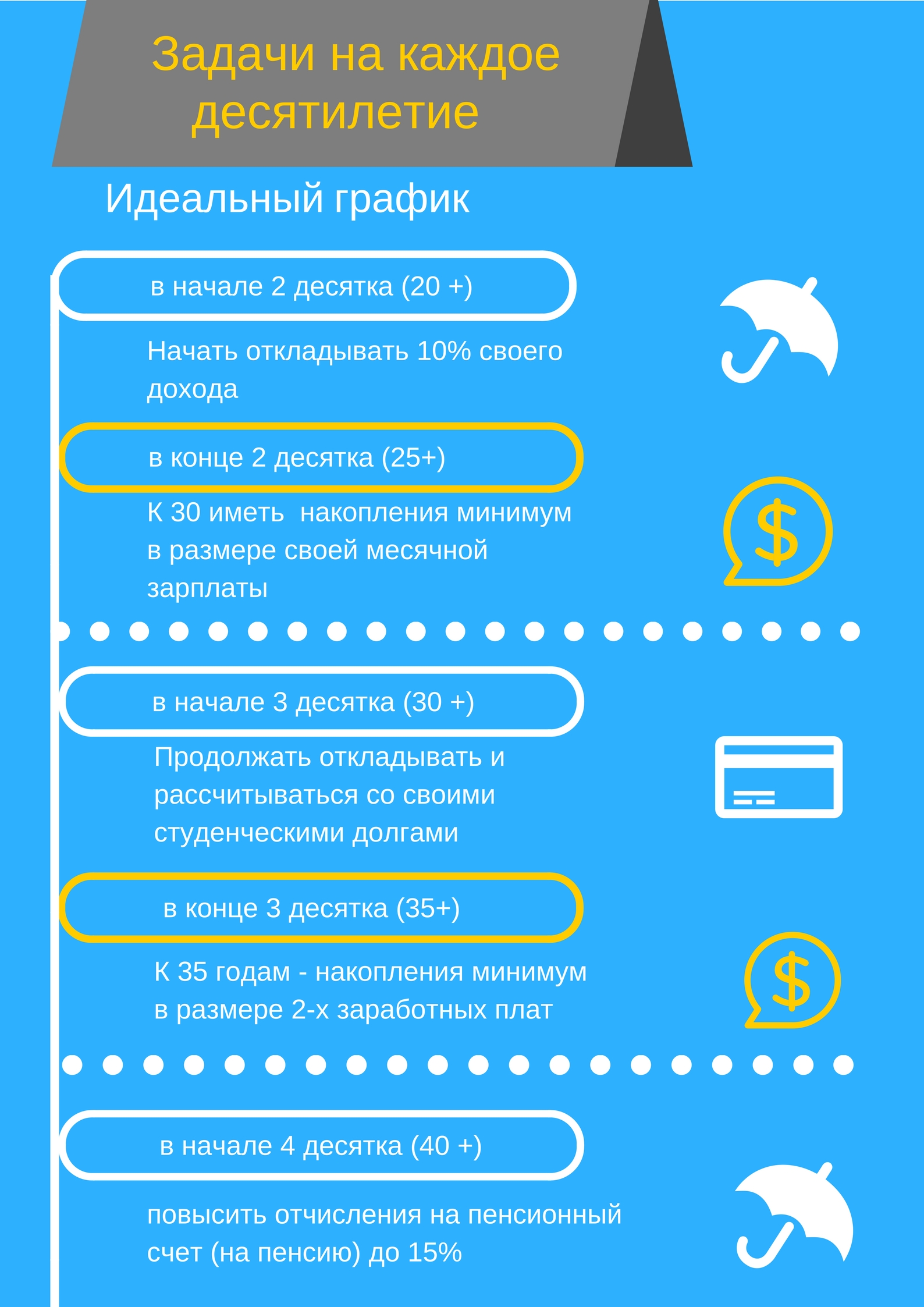

Американдық сарапшылардың пікірі бойынша, жастар 20 жастан бастап үнемдеп, тіпті 5 немесе 10 доллар айлық жарна болса да, өзіне зейнетке ақша жинауды бастау қажет. Соманың мөлшері маңызды емес, осыны жасау және күрделі банктік пайыз күші маңызды.

30 жастағы жастар ипотекалық несиелердің, некелердің немесе балалардың өздерінің зейнетақы шоттарына айлық жарналарды арттыруға кедергі келтіруіне жол бермеуі тиіс.

Төртінші он жылдық –бұл өзінің зейнетақысын қалыптастыру үшін сыни уақыт, себебі, осы уақытта көптеген адамдар өздерінің мансабы мен айлық табысының шыңына жетеді.

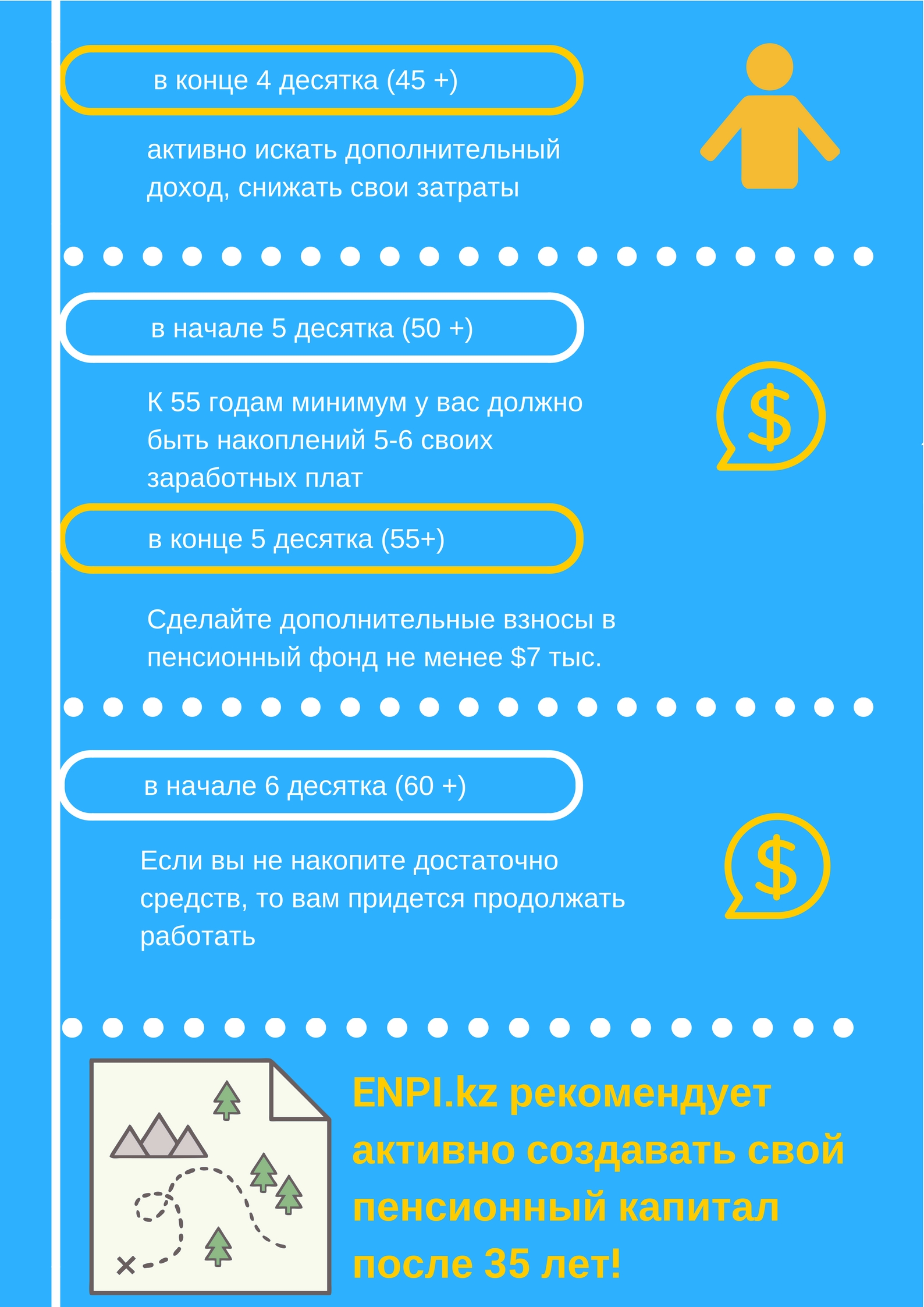

Қалағанынша үнемдей алмаған адамдар үшін 50 жастан кейінгі кезең – өткен нәрсенің орнын толтыру үшін соңғы мүмкіндік, себебі, балаларды тәрбиелеумен немесе ипотекалық несиелерге қызмет көрсетумен байланысты көптеген қаржылық міндеттер қысқарады.

60 жасқа келгенде туындайтын негізгі сұрақ – зейнетке шығу үшін жинақталған қаражаттар жеткілікті ме немесе жұмысты жалғастыру қажет пе.

Ақпарат көзі: https://enpi.kz/mezhdunarodniy-opyt/dorozhnaya-karta-pensionnyih-nakopleniy

Фото densegodnya.ru сайтынан алынған