Өзгертулер осы жылдың қаңтарынан бастап сақтандыру нарығы өзінің корпоративтік есептілігінде 17 ҚЕХС-ге өтуіне байланысты. Ауысу реттеушілік есептіліктің түзетілуіне әкелді, және сақтандырушылардың пікірлеріне қарағанда, ұйымдардың қаржылық есептілігін «қайта көрсетеді». Егер 2023 жылға дейін әрекет еткен 4 ҚЕХС неғұрлым жалпы және бірқатар шектеулері бар болса, ал 17 ҚЕХС есептілікті сақтандыру шарттары бойынша неғұрлым сапалы ақпарат алу жағына қарай қозғайды. Атап айтқанда, бұрынғы стандарт әр түрлі мемлекеттерден сақтандыру компанияларын және сақтандыру салаларын (жалпы сақтандыру және өмірді сақтандыру) салыстыруға мүмкіндік бермеген. Бұл факт қаржылық шешімдерді қабылдау кезінде инвесторларға ғана емес, сонымен қатар халықаралық қайта сақтандыру саласында жұмыс істейтін сақтандырушылардың өздеріне де кедергі жасады.

Freedom Life ӨСК-нің басқарма төрағасы Азамат Ердесов, 17 ҚЕХС ашықтықты және сенімділікті жақсарту үшін қабылданғанын айтады. Стандарт «қаржылық есептілікті ұсынуға, оның ішінде сақтандыру резервтерін есептеуге және кірістерді тануға бірыңғай талаптарды белгілейді». Бұрын тәжірибеде сақтандыру шарттарын есепке алудың әртүрлі әдістері қолданылған, ол «қаржылық нәтижелерді салыстыруды қиындатқан және олардың қызметін талдауды қиындатты». Ердесовтың сөзінше, 17 ҚЕХС бойынша негізгі өзгертулердің бірі - сақтандыру міндеттемелерін маржиналдылық, қаржы нарығындағы ақша құнын есепке ала отырып ақша ағындарының таза келтірілген құны және күтпеген шығындардың өтеміне тәуекелдік түзету. Алдыңғы стандарт шарттың құрамдас бөліктеріне және оның бағалау құнына қарауға мүмкіндік бермеген. Сонымен қатар, 17 ХҚЕС ұйымдардан тәуекелдер мен белгісіздік туралы ақпаратты қоса алғанда, сақтандыру шарттарымен байланысты міндеттемелер туралы толығырақ ақпаратты ашуды талап етеді. «Бұл инвесторлар мен басқа да мүдделі тараптарға сақтандыру компанияларына инвестиция салумен байланысты тәуекелдерді жақсы бағалауға мүмкіндік береді, - дейді Ердесов. – Осылайша, 17 ХҚЕС стандартын қабылдау сақтандыру қызметтері нарығына және капиталсалымдарына неғұрлым нақты және анық деректерді береді, ол нарыққа сенімді жоғарылатады».

Ол сондай-ақ, жаңа есеп беру стандарты «сөзсіз сақтандыру компанияларының ағымдағы стратегиялары мен бизнес үлгілерін қайта қарауға әкеледі» деп күтеді. Соңғылары «жаңа талаптарға сай болу және бәсекеге қабілеттілігін арттыру мақсатында өз қызметін оңтайландыру шараларын қабылдауға» мәжбүр болады. Ердесов бұл шараларға өнім түрлері мен баға саясатын өзгерту, тәуекелдерді басқаруды жақсарту және операциялардың тиімділігін арттыру кіреді деп санайды.

Сонымен қатар, «17-ші стандарт» сақтандыру компанияларына көптеген қолайсыздықтар әкеледі және оларды тарту үшін арнайы құзыреттер мен шығындарды талап етеді. Freedom Insurance-та 17 ХҚЕС сақтандыру компаниясының кірісінің драйвері не екенін анықтайды - инвестициялық немесе сақтандыру қызметі, сондай-ақ ең тиімді өнімдерді бөлектейтінін атап өтеді. Бұл ретте сақтандыру ұйымдары пайданы бірден емес, қызмет көрсету фактісі ретінде таниды. Сақтандырушылар бұрынғыдай алынған сыйлықақыларды жәй ғана пайдаға жаза алмайды. Freedom Insurance компаниясының баспасөз қызметі компанияларға әр келісімшарттың мерзімін ескеріп, қолда бар тарихи деректерге сүйене отырып, алдағы жылдарға күтілетін шығындарды есептеуі керек екенін түсіндіреді. Бұл стохастикалық және детерминистік модельдеуді пайдаланатын тәуекелді бағалау үлгілерін қажет етеді. Ойыншылар үшін сақтандыру шарттарын есепке алу және актуарийлер орындайтын күрделі математикалық есептеулерді автоматтандыру үшін IT-жүйесін құру міндеті бірінші орынға шығады, өйткені 17 ХҚЕС сақтандыру міндеттемелерін бағалау кезінде өзінің актуарлық үлгілеріне негізделген. Тағы бір жаңалық сақтандыру шарттарын тану және бағалау принциптерімен байланысты – олар өнімдер мен валюталар бойынша бөлінетін болады. Олардың әрқайсысы үшін келісім-шарттың басталуына байланысты біріктіру және топтар құру қажет болады.

Стохастикалық модельдеу арқылы бағалау модельдерін құру сақтандыру саласының мамандарына жүктемені арттыратыны сөзсіз, деп хабарлады Forbes Kazakhstan басылымына Nomad Life баспасөз қызметі. Сонымен қатар, 17 ХҚЕС бірінші рет қолданатындар үшін күрделі өтпелі талаптарға ие: ол есепке алу үлгілері мен әдістерін ретроспективті түрде қолдануға міндеттейді, яғни компанияның қызметін бастаған күннен бастап барлық есептерді жаңа стандарт бойынша жүргізу қажет. «Биылғы жылы барлық сақтандыру ұйымдары үшін ең маңызды міндет осындай есептеулерді жүргізуге мүмкіндік беретін ІТ жүйесін жетілдіру болады деп ойлаймыз», – дейді Nomad Life-та.

Freedom Insurance бұрынғы бірігуді бастан өткерген сақтандырушыларды бөлек, «мүмкін қосымша жұмыс көлемі күтіп тұр» деп есептейді, өйткені олар өздерінің барлық компанияларының құжаттамасын көтеруге және барлық келісім-шарттарға тиісті талдау мен бағалау жүргізуге мәжбүр болады». Компания 17 ХҚЕС енгізу уақыт бойынша бөлінетін пайдаға әсер ететінін болжайды; сонымен қатар сақтандырушыларда бағалау міндеттемелері өседі. «Кейбір компаниялар акционерлерден қосымша капиталдандыруды қажет ететіні қазірдің өзінде белгілі», - деген қорытындыға келеді сарапшылар.

«Коммеск-Өмір» ӨСК-нің басқарма төрағасы Олег Ханин, жалпы 17 ХҚЕС бухгалтерлік есепті өзгертуден гөрі ауқымды процесс екенін түсіндіреді. Бұл сақтандыру компанияларынан «әдістемені, жаңа технологияларды дамыту, процестер мен бақылау құралдарын жаңғырту тұрғысынан стандарттарды енгізу бойынша айтарлықтай жұмысты» талап етеді.

Жыл басы – тыныш

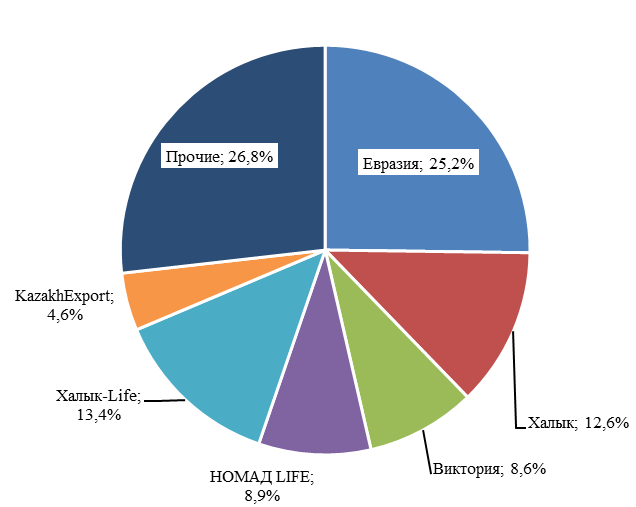

Есептіліктің жаңа стандартын енгізу аясында зейнетақы аннуитеттері (ЗА) бөлігінде өмірді сақтандыру нарығы бойынша қаңтардың статистикасы ең қызықты болып шықты. 2023 жылғы қаңтарда жылдық көріністе ЗА бойынша сыйлықақылар көлемі 59,5%-ға өсті. Айтарлықтай жылдық жоғары өсімі болды, себебі 2022 жылғы қаңтарда сыйлықақылар 61%-ға өсті. Ал «айдан айға» формуласы бойынша сыйлықақылар есебі 2022 жылғы желтоқсанда 37,7%-ға олардың төмендеуін көрсетті. Жалпы, ӨСК жиынтық сыйлықақыларының портфелі қаңтарда жылдық көріністе 149,4%-ға өсіп, өткен желтоқсанмен салыстырғанда ай сайынғы өсім 5,7% деңгейінде 33 млрд теңгеге жетті.

Ханин сыйлықақылардың өсу динамикасын 17 ХҚЕС-қа көшудің басталуымен емес, белсенді сақтандырумен көбірек байланыстырады. «Егер кезеңдерді айлар бойынша салыстыратын болсақ, онда 2022 жылғы қаңтарда ЗА түсіміне күрделі геосаяси және макроэкономикалық жағдай, теңгенің долларға және рубльге қатысты бағамының өзгеруі, қор нарығындағы құбылмалылық әсер етті», – деді сұхбаттасушы. Көрсеткіштердің төмендеуін ол азаматтардың тұрғын үй сатып алу және емделу үшін БЖЗҚ-дан зейнетақы жинақтарын мерзімінен бұрын алу мүмкіндігі туралы заңнамаға өзгерістердің бір жыл бұрын енгізілгенімен түсіндіреді. Сонымен қатар, 2022 жылдың қараша айынан бастап сақтанушының ӨСК-ден БЖЗҚ-ға ақшаны, атап айтқанда зейнетақы аннуитеті шартының ең төменгі құнынан асатын сақтандыру сыйлықақысын ішінара қайтару мүмкіндігі пайда болды. Жалпы, Ханиннің тұжырымдауы бойынша, экономикалық күйзеліс 2022 жылдың көрсеткіштеріне әсер етті және ұзақ мерзімді сақтандыру өнімдерін сатып алуға қатысты белгісіздік кезеңінде тұтынушылардың мінез-құлқы өзгерді. 2023 жылдың қаңтарындағы динамикалық басталуға келетін болсақ, әңгімелесушінің айтуынша, бұған басқалармен қатар, нарықта кепілдендірілген кірістілігі бар және жарамдылық мерзімі қысқартылған өмірді жинақтаушы сақтандыру өнімдерін, мысалы, олардың шеңберінде жазатайым оқиға салдарынан сақтандырылған адамның қайтыс болуын, еңбекке қабілеттілігін жоғалту тәуекелдерін өтейтін тәуекелді өмірді сақтандыру өнімдерін ілгерітуге ықпал етті.

Қосымша нарық сыйымдылығы дәстүрлі түрде банктік сақтандырумен қамтамасыз етіледі, бұл кезде ипотека шартын ресімдеу шарттарының бірі қарыз алушының өмірі мен денсаулығын сақтандыру болып табылады. Nomad Life қазіргі уақытта тұтынушыларға арналған сақтандырудың басым түрлерін сақтандырудың мерзімді түрлері деп атауға болатынын атап өтті – жазатайым оқиға салдарынан, сондай-ақ кез-келген себеп бойынша сақтандыру жағдайы басталған кезде адамның еңбекке қабілеттілігінен айырылу қаупін өтейтін, несие қарыз алушыларының өмірі мен еңбекке қабілеттілігін сақтандыру. Сақтандырудың бұл түрінің дамуы «банктердің өмірді сақтандыру полисімен қарыз алушыларға жеңілірек шарттарды қамтамасыз етуіне» байланысты. Клиенттердің сұранысы бар екінші бағыт өмірді жинақтаушы сақтандыру болып табылады, өйткені «клиент сол банктік депозиттермен салыстырғанда өз ақшасын инвестициялау үшін қолайлы жағдай алуға мүдделі».

ЗА-ға келетін болсақ, олардың қаңтардағы өсуі, басқалармен қатар, бірлескен (некелік) аннуитеттің пайда болуымен байланысты болуы мүмкін. Ханиннің түсіндіруінше, өнім ерлі-зайыптылардың біреуінің зейнетақы жинақтарының сомасы жеткіліксіз болған жағдайда, жинақталған ортақ қаражатты ЗА келісімін жасасу және кірісті әйелдің пайдасына қайта бөлу үшін біріктіруге мүмкіндік береді, «себебі еркектерге қарағанда, көбінесе олардың зейнетақы аударымдарының сомалары төмен, ал өмір сүру ұзақтығы жоғары».

Жылдың ықтимал қорытындылары

Қаржылық есептілік стандартын түзету арқасында 2023 жылғы пайда бойынша болжамды жасау біраз күрделі. Сатуларға қатысты айтатын болсақ, Ханиннің бағалауынша ЗА және өмірді сақтандыру бойынша сыйлықақылардың түсімі 15–20%-ға өсуі мүмкін. «Осы жылы бірлескен зейнетақы аннуитеттері бойынша өнім, сондай-ақ тағы бір жаңа өнім – МБЖЖ шеңберінде өмірді жинақтаушы сақтандыру дамиды», - деген сенімде сұхбаттасушы. Соңғысы ата-аналарға ӨСК арқылы балаларын оқытуға ақша жинауға мүмкіндік береді. ЖОО-ға түсу кезінде ӨСК сақтандыру төлемін жасайды, яғни баланың оқуына ақы төлеу шығындарын өтейді. Сақтанушы (ата-ана) бұл ретте мемлекеттен 5-7% мөлшерінде пайыздық сыйақы алады. Ал, ата-анасы қайтыс болған немесе I не II топтағы мүгедектікке байланысты еңбекке қабілеттілігін жоғалтқан жағдайда, жинақталған қаражаттың мөлшеріне қарамастан, ӨСК баланың оқуын төлейді. Екінші деңгейлі банктер қазірдің өзінде МБЖЖ бағдарламасына қатысады: жинақ салымдар арқылы жүзеге асырылады, алайда, Ханин атап өткендей, банктерде ӨСК-ден айырмашылығы, «ата-ананы сақтандыру қорғауының құралы жоқ».

Nomad Life мамандары да МБЖЖ бағдарламасына ӨСК қатысуының әсерін жоғары бағалайды. Банктік сақтандыру ӨСК-лердің көпшілігінің негізгі серіктесі ретінде ЕДБ болуына әкелді. Бірақ «әлбетте, жақын арада ӨСК-нің МБЖЖ бағдарламасына белсенді қосылуына байланысты өзгерістер болады». ӨСК өз сату жүйесін құруды, мектепке дейінгі және мектептегі білім беру ұйымдарымен жұмыс істеуді бастады. «Яғни, агенттік желілер мен тікелей сату арналары дамиды деп күтеміз», - деді компанияда.

Дереккөзі: https://forbes.kz/economy/insurance/lezvie_otchetnosti_1683252041/?utm_source=forbes&utm_medium=personal_feed&utm_campaign=300463

Сурет ашық дереккөздерден